VIX指数实质上是对标准普尔500指数预期波动幅度的度量。和任何其他期权的隐含波动率一样,VIX是以年化的标准差(百分比)形式呈现的。通过对到期日在23至37天之间的不同标普500指数期权定价模型中的波动率进行加权计算,最终得出30天滚动的隐含波动率,即VIX指数。

您看到的VIX实际上是标普500指数在接下来的一个月内的波动预期,以年化百分比的数值呈现。此外,市场指数在68.2%的情况下将在此区间浮动。简单来讲,如果VIX处于20(%)的水平,则市场预期标普500指数在接下去12个月内将上涨或下跌20%。交易者可以在该年化数值基础上做一些简单的计算,从而得到在任何时间段内(例如一天或一周)标普500的预期波动。对于期权市场而言,波动率是非常重要的参数,它基于数学公式,在一定的概率范围内将预期走势进行量化。

VIX波动率计算实例

波动率本质上就是年化的标准差。如果我们想要知道每天的预期波动幅度,首先需要知道每年有多少个交易日,然后将其开根号后与年化波动率相乘。如果想要了解每周的预期波动幅度,把一年的周数开根号后再乘以年化波动率即可。我们假设现在的VIX指数是20%。

如何计算每天的预期波动幅度?

将一年总交易天数开根号:√252=15.9

每天预期波动幅度=1.25% (20/15.9=1.25)

如何计算每周的预期波动幅度?

将一年总交易周数开根号:√50=7.07

每周预期波动幅度=2.8% (20/7.07=2.8)

假设标普500指数现在处于3300点,VIX指数20。因为每日的预期波动幅度为1.25%,这表明市场预期指数将在日内上涨或下跌41.3点(3300*1.25%),隐含的波动幅度达到82.6点,即在当前价位的一个标准差的范围内(68.2%的情况下)。有时候市场走势和预期的方向并不一致。然而如果能将市场对价格波动的预期进行量化,这对交易是非常有帮助的。值得注意的是,波动率与方向无关,所以不能用来预测未来的价格走势的方向。理论上,当标普500指数迅速拉升或下降的时候,VIX都可能上升。但通过对许多市场恐慌情形下的案例研究显示,在市场充满不确定性以及标普500指数下跌期间,我们通常会看到VIX飙升,这就是为什么许多人将VIX称为“恐惧指数”。

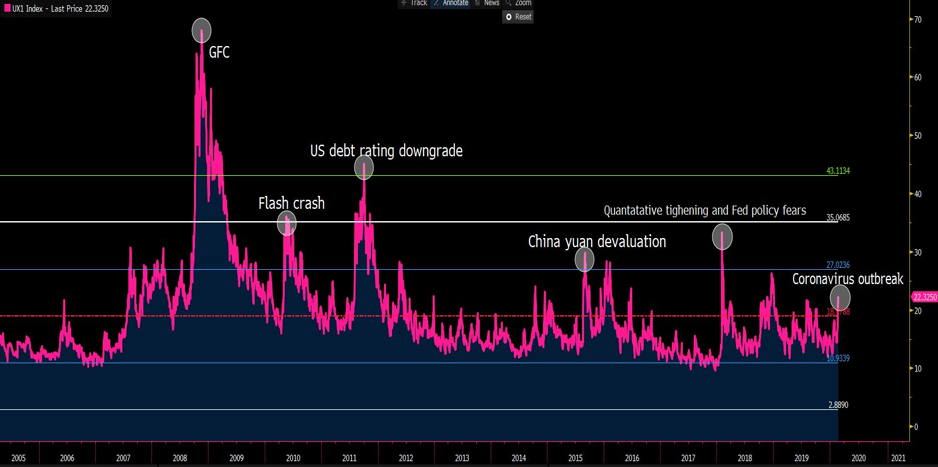

来源:Bloomberg VIX指数

(VIX指数快速飙升时,标普指数大幅下挫)

通过VIX进行风险管理

如果能够理解标普500指数的预期波动范围,那就可以更好地帮助我们设置止损并适时地调整仓位。例如,如果我基于日线图进行交易,并且倾向于持仓一天到两周的时间。由于VIX显示日均波动幅度为1.25%,那么在市场价格下方0.3%附近的止损会非常容易被触发。在这种情况下,设置更低的止损并降低仓位是明智的选择。

波动率是如何影响金融市场的

在波动率较低的时期,通过货币本身的升值很难实现高回报率,所以此时套利交易就变得非常有效。在外汇市场中,如果波动率较低,往往会导致高收益货币(例如MXN)表现强劲,而高收益股票会有更多买家。如下图所示,在四小时图周期内,随者橙色VIX指数下降,市场波动率下降;MXN墨西哥元呈现走强的势头,也就是蜡烛图中的美元兑墨西哥元走跌。

(VIX指数与USD/MXN对比图)

如果波动率较高,投资者会解除套利交易头寸,而此时融资货币(日元,瑞郎甚至欧元)则会表现出色。在波动率较高的周期中,交易者趋向于购买优质的和具有防御性的资产,例如美国国债,黄金,并且偏爱可提供收益稳定的公司,例如公用事业股票。与此同时,成长性和周期性股票可能显现出更好的做空机会。

总而言之,VIX是市场的情绪指示器,与市场情绪变化呈现同步关系。VIX恐慌指数快速上升时期在整个历史长河中毕竟是极少数情形,对于交易分析的风险管理具有重要的意义。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

会议纪要揭晓,美联储将放缓加息步伐,黄金恐大幅反弹

结合文章所述的基本面逻辑关系,在美联储加息步伐放缓的预期愈演愈烈下,黄金的未来或许会再放光芒

欧洲央行加息能否拯救欧元? 难!

目前欧洲央行的工作是全球主要央行中难度系数最高的。

【本周展望】杰克逊霍尔央行年会!

杰克逊霍尔央行年会是本周最大的焦点,求重要性显然将盖过欧美PMI和美国PCE等数据。若美元强势回归,将对美股和黄金构成严峻的挑战。

【本周展望】经济衰退?加息路径不变!美股重磅财报密集登场

本周美联储加息75个基点几乎没有悬念,美国和欧元区将先后公布二季度GDP和7月通胀数据。同时,包括苹果谷歌微软等在内的重量级财报将继续考验美股的反弹。

信心跌至谷底 反弹昙花一现

美股4天8%的反弹告一段落,市场又重新回到“衰退恐慌引发抛售”的避险逻辑中来。

大宗商品市场亮起红灯

在经历了疫情爆发以来最惨烈的单周行情之后,美股本周迎来了一个较为强劲的开局。