•

上周五至本周一,市场发生了两件大事,分别是非农报告公布和欧佩克+产油国会议。在上周的文章当中,笔者提示了谨防产油国会议造成油价跳空的可能性,果不其然原油周一开盘大涨,突破74美金。

那么这两个事件会以什么逻辑来影响市场走势呢?一一为您分析

周末的产油国会议发生了什么

最大的消息是减产协议将维持到2024年。这包括去年达成的减产200万桶/天和4月份的自愿减产166万桶/天,也就是说维持减产量366万桶/天。另外还宣布从2024年1月起,比2023年的减产幅度再增加140万桶/天。届时占全球40%原油供给的产油国联盟的日产量是4046万桶。这还不够,作为产油国的老大哥,沙特带头自愿减产,从7月起额外减产100万桶/天。由于沙特产油设施闲置产能多,所以在保价还是保量的抉择当中,选择了后者。

减产会在短期内支撑原油价格走势,但是在中长期而言情况则不一定见效。毕竟原油不会无缘无故下跌,原油还得看需求方因素。原油在工业中占据重要的能源地位,没有任何一个国家会主动抵制石油消费,来逼迫欧佩克增产。原油下跌因素当中,需求的萎靡是重要因素。

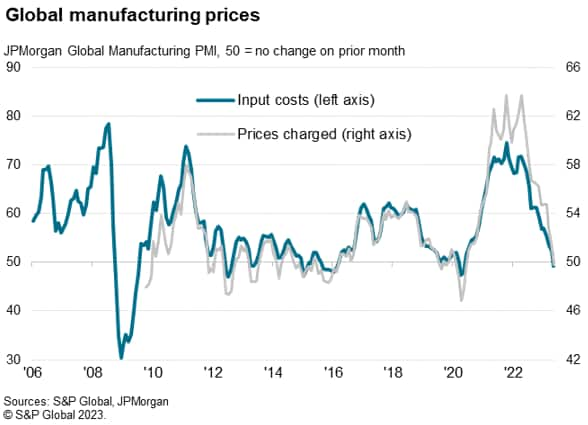

从摩根大通的全球制造业PMI价格指数来看,随者供给改善和需求的下降,市场变为了买方市场,压低全球供应链价格。5 月份全球工厂的商品平均价格出现三年来首次下降,直观体现在指数低于50.工业需求出现了萎靡也会传导到原油价格中,因为这是供需双方共同作用的结果。在需求难以抬头的情况下,原油未来大概率依旧处于宽幅震荡区间,突破4月份高点84美金的概率不大。四小时图上看,本周初的跳空缺口幅度小于上一轮4月初会议的幅度。暗示市场对于产油国再次减产带来效果的期望明显下降。目前72美金附近的跳空缺口还没有发生回补迹象,短期内可以以此作为支撑位置进行震荡分析。

有点惊喜的非农就业数据

上周的文章中,笔者分析到“如果届时非农数据爆冷大幅低于预期,很可能扭转美元指数此轮上涨态势。” 最终这一情景没有出现,5月非农就业人数增加33.9万人。这一读数大大超过了市场预期的19万。4月份的25.3万人也被向上修正为29.4万人。另一方面,劳动力参与率保持在62.6%不变,以平均每小时收入变化衡量的年度工资通胀率从4.4%下降到4.3%。新增就业上涨叠加薪资增速下降,似乎美国经济正在经历软着陆。

更为重要的是,交易员预计美联储本月或下个月有超过八成概率至少会进行一次25个基点的加息。从无到有的加息预期恰恰是刺激美元指数上涨的原因,而显示经济仍然可控的非农数据则给上涨态势火上浇油。非农数据公布后,美元指数短线快速拉升并且涨势持续至本周一欧盘时间段。从斐波那契回调位上,38.2%被有效测试,后期突破前期高位的概率较大。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。

交易员手册 – 五张值得关注的图表

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。