美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。

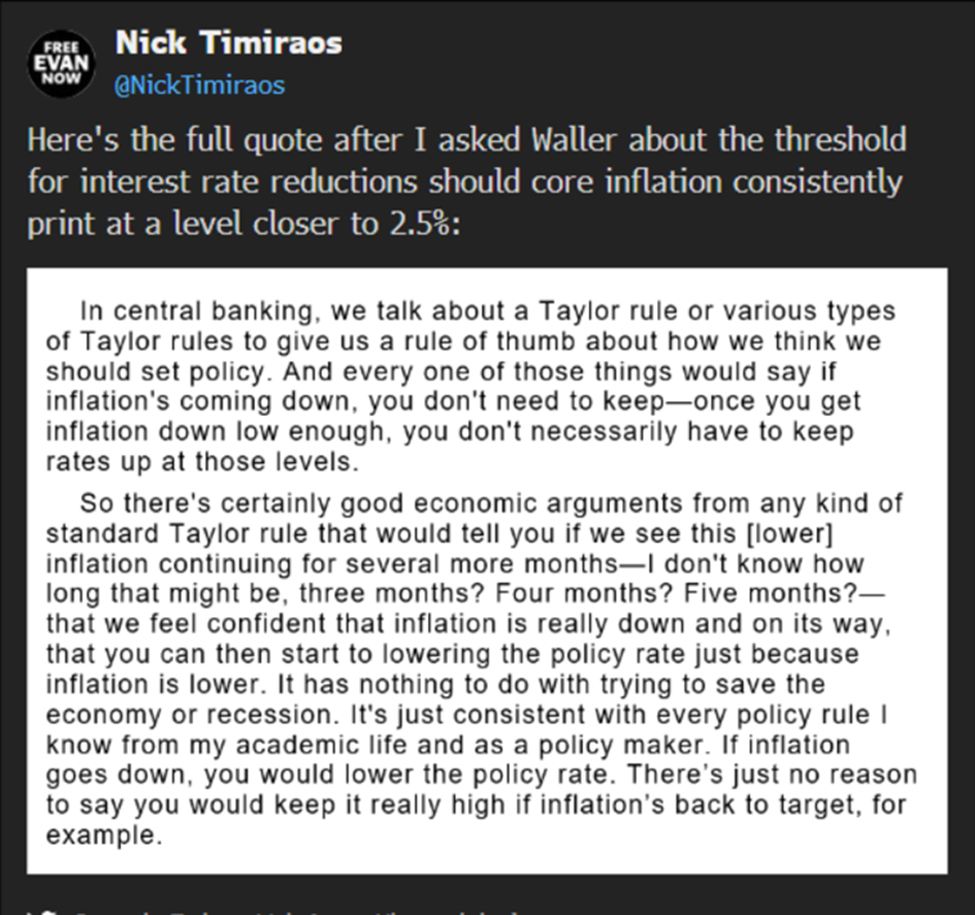

在接受《华尔街日报》记者Nick Timiraos的采访中, Waller提出了我们在三月份就看到降息的可能性。推文中的关键段落是:

“因此,从任何标准的泰勒规则来看,肯定存在良好的经济论据来告诉你,如果我们看到这种(更低的)通胀持续了几个月 – 我不知道可能会是多长时间,三个月?四个月?五个月? – 我们有信心认为通胀确实正在走下坡路,那么你可以开始降低政策利率,仅仅因为通胀较低。“

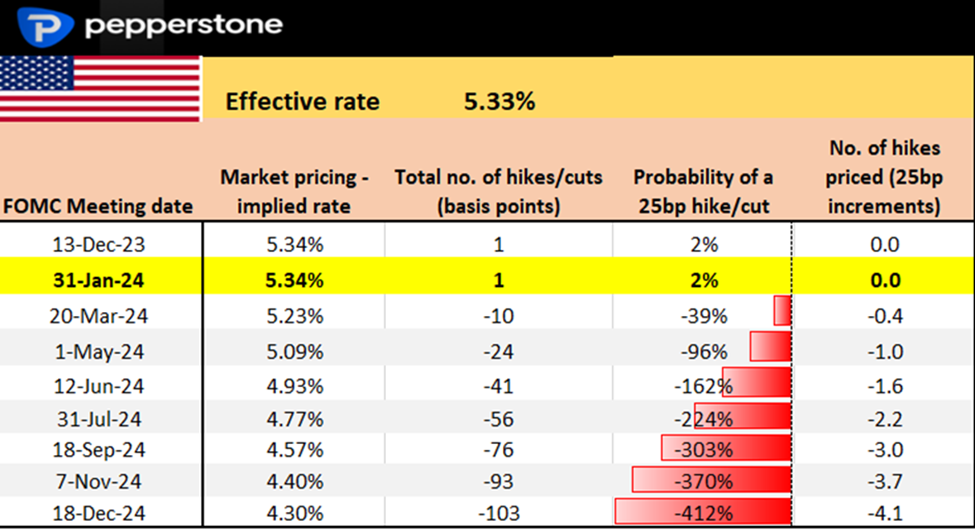

如果我们看一下美国的掉期定价,会发现三月份的FOMC会议(即3个月后)定价了9个基点的降息(或者说有36%的概率降息25个基点),五月份的FOMC会议定价25个基点降息(概率为100%),六月份的FOMC会议定价39个基点降息(或者1.5次降息)。而更远期的美国SOFR期货合约则在2024年定价了115个基点的降息。

自然而然,美国国债市场开始活跃,2年和5年期国债有大量买家涌现,5年期收益创下新的趋势低点,瞄准向200日均线4.12%。美国实际利率出现下滑,市场表明当美国的增长可能在第三季度降至0.5%,并且到2024年第二季度美国劳动力市场可能录得3万到5万的平均岗位增长,美国并不需要实际利率达到2.2%,它们应该更接近于1%-1.5%。

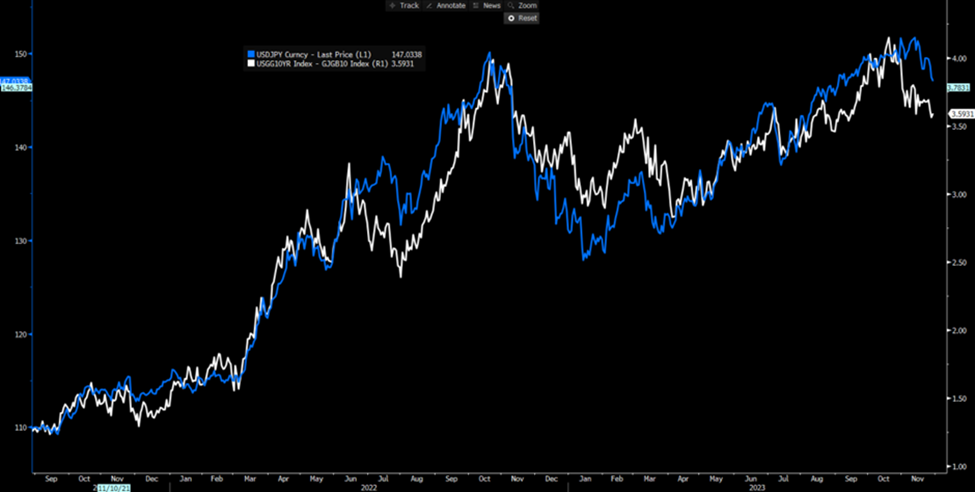

USDJPY 与美日10年期收益差异

更低的美国债券收益率,特别是相对于欧洲、英国和日本债券市场提供的收益而言,变得不那么有吸引力,也正是这种美国收益率溢价的下降打击了美元。

我们还可以在上述理由种加入一次不佳的美国7年期债券拍卖,以及额外的CTA(系统性趋势追踪者)流动。

Waller已经播下了一颗种子,可能会在其他美联储成员的指引中引发趋势——虽然市场已经预期降息,但这是美联储核心成员首次提出明确的宽松路径和可信的时间表。

因此,我们现在又开始着迷于数据观察。

下周的美国非农就业报告(NFP)将受到极大关注,因为劳动力市场是迫使降息的关键。目前的3个月平均NFP为204,000,因此要使3个月平均NFP降至200,000以下,我们需要看到NFP低于150,000。这或将是一个艰巨的任务,但依然有可能实现。

失业率预计将保持在3.9%,但如果上升到4%,市场将开始议论,因为这会触发SAHM经济衰退规则(https://fred.stlouisfed.org/series/SAHMREALTIME#:~:text=Sahm%20Recession%20Indicator%20signals%20the,from%20the%20previous%2012%20months.) – 尽管这次很容易对其有效性持怀疑态度。

11月13日我们将迎来11月美国CPI数据公布,许多人会记得美元对10月CPI数据的反应,当时是引发了一波美元抛售。市场预计月环比广义CPI为0.1%,核心CPI为0.3%,尽管现在我们似乎已经开始使用两位小数。核心CPI数据若低于0.25%,可能导致美元抛售,同时也有人质疑广义CPI数据月环比出现负数可能性。从纯粹的语义角度来看,这将引起市场议论。

从风险的角度来看,由于利率预期过高,而美元在整体上有了明显波动,我们需要意识到,美元将对美国经济数据的任何上行惊喜变得非常敏感,这可能引发一波美元多头回补。

由于月底资金流动仍在发挥作用,我们可能会看到美元进一步下行的动能,但许多人将寻找12月的反转迹象,并积极为潜在的多头回补行情做准备。然而,要引发持久的反弹,我们需要看到美元兑人民币汇率上涨,尤其是美国国债收益率上升的速度超过其他主权国家,而更高的跨资产波动性也会有所帮助。这可能取决于非农就业和CPI报告,因此这两个日期对于所有交易员来说都很重要。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易员一周前瞻:灵活应对我们的交易环境

当我们准备在新的交易周投入战斗时,我们翻看日历,看到重点事件包括美国核心PCE和欧元区通胀、新西兰央行会议、中国PMI以及众多美联储发言人 – 我们重新集结,评估交易环境的同时考虑每个数据发布前后可能出现的巨大波动,通过这些评估来制定我们的交易策略和计划。

英伟达效应:美国股票指数突破新高

英伟达效应席卷全球股市,并为那些看起来可能面临3-5%下跌的市场注入了新的活力。 EU Stoxx、GER40、JPN225以及美国大盘股,包括US30、US500和NAS100指数,都创下了新高。

值得交易员关注的五张图表

US2000 – 小盘股有望突破?

交易员每周策略手册:创纪录水平后出现交易波动

今天的交易员手册中,我们将探讨:市场监控 – 新交易周的广泛跨市场设定和平台,雷达上的关键事件风险以及风险倾向,值得注意的财报、央行讲话和利率定价

交易者雷达上的五张图表

随着美国经济数据持续超出预期,而美联储对即将到来的加息持谨慎态度,我们看到美国国债相对于德国国债的收益溢价不断扩大。

澳洲联储(RBA)将在五月加入降息行列

澳大利亚第四季度CPI同比增长4.1%,修剪均值指标同比增长4.2% – 这两者都明显低于经济学家的中值预测,而且重要的是低于澳洲联储对两个指标均为4.5%的预测。