•

今天的交易员手册中,我们将探讨:

- 市场监控 – 新交易周的广泛跨市场设定和平台

- 雷达上的关键事件风险以及风险倾向

- 值得注意的财报、央行讲话和利率定价

本周我们获悉英国和日本处于技术性衰退,尽管这对市场影响不大,并且也许日本面临的更大问题是日本主要官员对日元近期走软的持续抵制态度。

美国1月份零售销售下降了0.80%,这是一个不祥的转折,因为美国的CPI和PPI都远高于预期,这提醒我们美国核心PCE数据(预计于2月29日发布)月环比增长可能会超过0.4% – 如果一年前出现这种情况,可能会触发美联储加息25个基点。2月份的CPI数据(预计于3月12日发布)将受到极大关注,虽然距离发布还有一段时间,但这是值得在日记中标注的关键日期。

在上周一连串ASX200公司发布财报之际,我们还看到了一份糟糕的澳大利亚就业报告,这使得人们现在对2月份就业报告(预计于3月21日发布)给予极大的关注,因为经济学家(以及澳大利亚统计局)预计这组数据将展现出强劲的招聘反弹。ASX200指数着眼于新的历史最高点,本周来自BHP、RIO、QAN和WOW等公司的关键财报可能会推动指数达到新高。

在市场上,美元连续第六周走强,尽管周环比仅上涨了0.2%,更多是一种隐秘而缓慢的攀升,而非冲动性的单边上涨。美元流动得益于美国掉期定价的降低。上周初我们将截至2024年12月的降息幅度定价为113个基点,而上周结束时这一定价降至91个基点(或3.6次降息),这有助于将美国2年期国债收益率提升至4.64%(上周上涨了16个基点)。如果市场尚未积累大量美元头寸,那么我们可以认为美元的涨幅将更高。

EURUSD的周线图显示了将货币对推低的犹豫态势,如果价格突破1.0805(上周高点),应该就有望突破1.0828(200日均线),并进一步上涨至1.0865,这将是我本周期望撤出多头的水平。

尽管我们看到US500指数在上周下跌了0.4%,但前一周的低点4918(以及5周指数移动平均线)坚挺不倒,交易员们在VIX指数超过15%时卖空。虽然美国现货股票市场将因总统日假期而于周一休市,但我预计交易将波动不定,直到周四 – 因此,对于日内交易者来说,交易环境可能会有点混乱,需要灵活变通。

NAS100上周表现不佳,但本周应该会引起客户的广泛关注,因为英伟达的业绩将于周三公布(在美国现货市场收盘后),市场预计会对新闻做出强劲反应,这可能会波及更广泛的人工智能公司。

龙年为中国股市带来了坚实的开局,尤其是在小盘股领域(中证500指数周同比上涨了10%),我们看到CN50指数有望进一步上涨,我预计会达到12,000点。尽管国家层面的资金流和中国人民银行的流动性支持了中国/香港股市,但经济数据确实很重要。因此请关注中国基准利率决定和新房销售数据,两者可能会影响本周的情况。

关于中国的风险代理主题,铜在本周表现出稳健走势,尽管我们看到价格接近3.80美元时出现卖压。原油也受到交易者的关注,价格周环比上涨了3.4%,正在测试1月29日的支撑位。在看涨通道中,我们看到趋势上方阻力位在80.50美元附近 – 这是一个值得关注的水平。

延续大宗商品主题,白银(XAGUSD)在22美元附近找到了买盘兴趣,并且收盘价站稳双底颈线和200日移动平均线 – 看起来可能上涨至24.00/50美元。在农产品方面,可可和小麦作为空头头寸受到关注,而玉米自10月以来一直呈现稳固的空头趋势,但上周五的价格走势犹豫不决,表明交易者需要警惕本周可能出现的小幅反转。

值得交易员关注的重要事件风险:

周一

美国现货股票市场和债券市场将在总统日休市 – 期货市场将开放但提前关闭。

周二

中国1年和5年期基准利率(12:20 AEDT)- 市场预计5年期基准利率将下调10个基点至4.1%,而1年期利率预计将保持在3.45%。基准利率是家庭可以从商业银行借贷的基准利率。如果中国央行如近期趋势一般不放松货币政策,我们可能会在中国股市中看到一些失望情绪。但这一次情况可能会有所不同。所以相反,如果两个期限的降息幅度超出预期,可能会看到交易者提早增加CN50指数的多头头寸。

周三

加拿大1月CPI(00:30 AEDT)- 共识预期是,我们看到加拿大广义CPI为3.2%(上月为3.4%),核心CPI保持3.6%不变。加元掉期市场预计央行将在6月或7月会议上首次降息。核心CPI超过3.6%将吸引大量加元流入,而低于3.4%将吸引加元卖方的兴趣。GBPCAD(日线)的设置值得关注,如果收盘突破1.6950将激发1.6800/1.6750的空头头寸。

澳大利亚第四季度工资价格指数(11:30 AEDT)- 经济学家的中值估计是第四季度工资将环比增长0.9%,年同比增长4.1%(上季度为4%)。澳元可能会在这一数据点上有小幅波动,但自然取决于结果与预期的差异程度。如果工资增长超过4.3%,将是一个大惊喜,并引起澳洲利率交易员的关注,他们预计央行将在8月会议上首次降息。

英伟达Q424财报(盘后)- 期权市场预计财报发布会引起-/+11%的重大波动。如果出现这种反应,可能在现货市场收盘后引起NAS100和US500的大幅波动,因此这是一个明显的事件风险。

周四

FOMC会议纪要(06:00 AEDT)- 1月份的FOMC会议纪要可能不会引起太大关注,因为它先于上周美国CPI和PPI数据的发布。然而,任何关于提前结束量化紧缩计划的消息可能会引起一些关注。

欧元区HCOB制造业和服务业PMI(初值)(20:00 AEDT)- 市场预计欧元区制造业指数为47.0(上月为46.6),服务业指数为48.8(上月为48.4)。如果这些中位数预期被证实,那么我们将看到下降速度略微改善,这对欧元有一定正面影响。除非服务业PMI超过50.0,否则欧元可能不会有太大反应。

英国标普全球制造业和服务业PMI(初值)(20:30 AEDT)- 市场预计英国制造业指数为47.5(上月为47.0),服务业指数为54.5(上月为54.3)。因此,预期两项指标都有轻微改善。如果服务业PMI超过55.0,可能会导致英镑有所波动,并巩固英国央行将从8月开始降息的预期。GBPUSD需要一个催化剂,因为它呈现出窄幅的横盘震荡,而我更倾向于看多GBPNOK,同时GBPCAD的空头头寸也是我正在考虑的潜在交易。

周五

标普全球美国制造业和服务业PMI(01:45 AEDT)- 市场预计制造业指数为50.5(上月为50.7),服务业指数为52.1(上月为52.5)。任何超过50的读数都表明与上个月相比扩张,因此如果一致预期被证实,那么两个指标都将显示扩张,但增速较慢。除非出现明显超出/低于预期的数据,否则很难看到美元或美国股市出现明显波动。

中国新房价格(12:30 AEDT)- 自2023年5月以来,中国新房价格每月都在下降,因此1月份的数据很可能继续下降。如果我们看到下降速度加快,超过上月的-0.45%,那么中国股市可能会遇到卖盘。任何下降速度改善的迹象可能会受到CN50和HK50指数的青睐,这些指数已经受到国家层面买盘的提振。

欧洲央行1年和3年期CPI预期(20:00 AEDT)- 目前尚无一致的共识来定价欧元的风险,但最近的预估分别为3.2%和2.5%。对欧元的任何影响都将来自于修订的幅度。6月仍然是欧洲央行启动降息周期的可能时机。考虑到EURJPY向163的上涨动能,我倾向于看多。

美国政治 – 南卡罗来纳州共和党初选将于周六举行 – 这是否将成为 Nikki Haley正式退出共和党提名竞选的时刻?

重要的企业营收报告

- 美国企业财报 – 家得宝(2月20日盘前)、沃尔玛(2月20日盘前)、英伟达(2月21日盘后)

- ASX200企业财报 – COH(2月19日)、BHP(2月20日)、WOW(2月21日)、RIO (2月21日)、QAN(2月22日)、FMG(2月22日)

- 香港企业财报 – 汇丰银行(2月21日)

美联储发言人

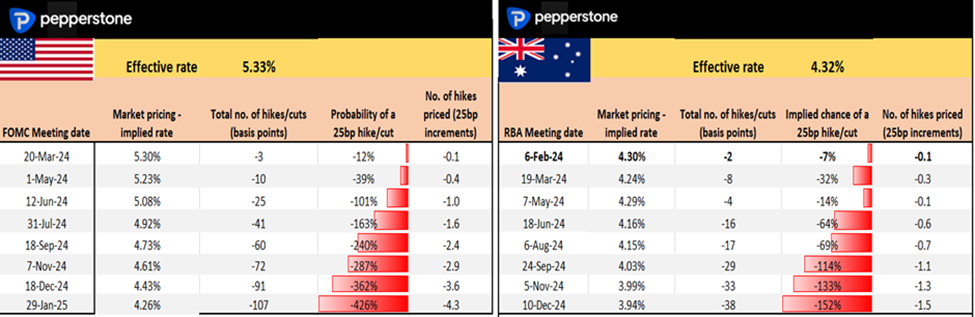

美国和澳洲的利率定价 – 市场定价了什么?

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

【本周展望】俄罗斯赢得战争 美国“收割”市场?

乌克兰危机如何收场?非农报告是否会影响美联储加息进程?澳洲加拿大利率决议能否继续提振商品货币走势?OPEC+还能维持40万桶/日的增产幅度?

普京来真的!? 除了黄金 俄乌危机还蕴藏哪些机遇?

普京大帝果然不玩虚的!在欧美国家祭出了一些不痛不痒的制裁措施之后,普京决定在乌东顿巴斯地区展开特别军事行动!

普京大帝出招 黄金站上1900

俄乌边境战云密布,避险情绪已经将黄金推升至1900美元上方,2000美元还会远吗?

【本周展望】危机四伏 黄金闪耀

在乌克兰局势继续牵动人心的同时,本周将迎来欧美国家的通胀和PMI等关键数据,另外新西兰央行大概率会再次加息。

黄金离2000美元还有多远?

在地缘政治风险的提振下,黄金已经攀升至了1900美元附近,刷新了8个月新高。

【本周展望】风险因素叠加!黄金原油能否维持强势格局?

美国加息预期小幅降温的同时又逢乌克兰局势动荡加剧,美股反弹失败后再次遭遇重创。本周继续关注美元、日元、黄金等避险资产的表现。原油的连续攀升恐将带来诸多连锁反应。