关键要点:

- 美联储维持利率不变,明年降息幅度调低。

- 英国通胀数据略低于预期,英国央行维持利率不变。

- 日本央行保持政策不变,强调监测外汇市场发展。

本周市场回顾:

本周的主要关注点是各央行和经济体的会议及相关利率决定,包括联邦公开市场委员会、英国央行、日本央行、瑞士国家银行、挪威银行和瑞典国家银行等。总体来说,我们可以从数据发布中普遍观察到通胀退热的乐观情况,对冲事件风险是本周交易的主旋律。

【美国】

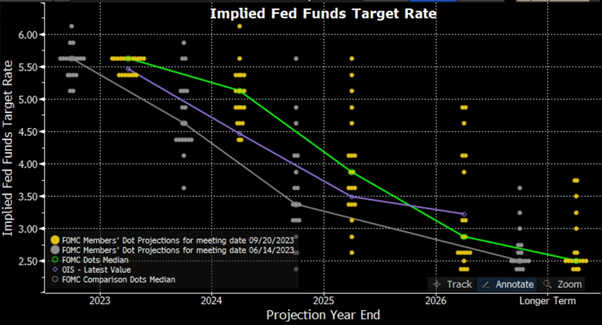

FOMC和预期一样保持利率不变,和上次会议相比主要的变化是明年利率中位数预测,从之前的4.625%提高到5.125%,也就意味着明年的降息幅度从100个基点下调到50个基点左右,政策立场还是相对保守。之后鲍威尔的讲话也没有什么新信息,主要还是说坚持2%的通胀目标不变,经济软着陆是货币政策委员会的首要目标。

图1. 隐含联邦基金目标利率

与此同时,昨晚发布的美国初请失业金人数为20.1万人,低于预期的22.5万人和前值22.2万人,而继续申请失业金人数为166.2万人,比预期少了3万人。需要注意的是,初请失业金人数与9月非农就业报告的调查周相关。

美联储暂停加息的举措并没有打击美元的强劲势头,加之市场波动性的增加,本周美指连续第10周走高,上破在去年10月、12月以及今年3月曾被多次测试的105.36阻力位,目前在105.5附近交投。今年11月,美联储仍然存在一次加息可能。受到强劲的劳动力市场和高能源价格的支持,美国利率也有望在一段时间内保持较高水平。随着 “软着陆” 叙事逐渐引起人们的信任,明年大幅降息的可能性逐渐减少,或将导致美国国债收益率上升。这些因素都在年底前支撑美指表现,如果美指继续上行,价格可能会在107.63附近受到压力。

图2. 美元指数周线图

【英国】

英国通胀数据在周三下午2点发布,与预期相比有所下降。具体来说,广义CPI同比上涨6.7%,略低于前值和估计值,月环比增长从负0.4%上升至0.3%,但仍低于预期的0.7%。另一方面,核心CPI同比上涨6.2%,环比增长0.1%,但与预期相比分别下降了0.6和0.5个百分点。这组CPI数据整体表现较弱,尤其是在能源价格快速上涨的背景下,传达了的信息更加积极。CPI数据发布后,英镑兑美元下跌60点,交投在1. 23左右。债市表现强劲,英国2年期国债收益率开低2.5个基点,30分钟后下跌超过10个基点,而10年期国债的收益率开低5个基点,收益率来到4.34%。与此同时,英国国债收益率的上升使美英利差缩小到今年3月以来的水平,进一步吸引了买盘。

![]() 图3. 英国CPI通胀数据

图3. 英国CPI通胀数据

图4. 美英国债利差缩小至3月以来最低

图4. 美英国债利差缩小至3月以来最低

鉴于CPI优于预期的表现,英国央行维持利率在5.25%不变,投票结果为5比4,英镑兑美元下跌50个基点,富时100指数稍微回升并短暂交易在7,700点以上,同时长期英国国债收益率约上涨3个基点。尽管英国央行的指导方针中仍保持加息倾向,但在通胀压力减弱的背景下,现在市场更多关注利率将在5.25%的水平上维持多长时间。此外,英国央行将年度英国国债销售额从之前的800亿英镑上调至1,000亿英镑,符合预期。

外汇市场中,英镑本周表现依然不容乐观,其中英镑兑美元(GBPUSD)保持在自7月中旬形成的下行通道,今早汇率已经跌破到5月中旬的低点1.23,同时也是今天3月初到7月初上涨行情的38.2%斐波那契回调水平。货币对突破通道下沿会成为英镑很重要的利空信号,短期内价格可能会在1.219附近找到新的支撑。

【日本】

日本银行(BoJ)以9比0投票通过保持利率水平为-0.1%不变,并维持10年期国债收益率目标为0%,收益率曲线控制(YCC)决定也得到了一致通过。日本央行表示将继续耐心实施宽松政策以实现物价目标并伴随工资增长,同时强调了密切监测外汇市场发展的重要性。此外,其前瞻性指引保持不变。虽然日元外汇压力不断增加,兑美元达到148,但日本央行依然保持政策立场不变。新信息的缺乏导致债市和外汇市场对此反应不大,投资者更加期待今天晚些时候日本央行总裁植田和男在新闻发布会上的讲话。

【其他国家】

瑞典央行和挪威央行如期加息25个基点,两国央行行长也分别暗示年末存在再次加息可能,之后维持利率在较高水平一段时间。而瑞士银行意外保持利率不变,没有如预期一样加息25个基点,一小时内瑞郎兑美元跌0.4%。

下周事件展望:

美国新房销售数据(周三 00:00 AEST)- 值得注意的是和上个月相比新房售出数量预计出现小幅下滑,而环比销售预计直接由正转负,下降6个百分点。前值和预期差异比较大,我们需要密切关注市场波动。

美国GDP、就业数据及PCE(周三 22:30 AEST)- 目前预测的2023年第二季度GDP增长是2.4%,比前值高0.3%,而GDP价格指数和前值一样是2%,可以看到在紧缩的货币政策下美国经济依然实现了保守增长。第二季度PCE和初请及续请失业金人数也会在同一时间发布,但目前并未达成市场共识。

美国个人收入和个人支出(周五 22:30 AEST)- 个人收入预期增长0.5%,相比上个月的0.2%有所增加,而支出增速由先前的0.8%直接减半,反映了民众在利率长期保持较高水平的预期下,为储蓄做好准备。我不认为这会引起很大的市场震动,过更多是市场定价利率水平的正常反应,但同时美联储也要防范需求端不足而引起经济衰退的风险。

中国PMI(周五11:45 AEST,周六 11:30 AEST)- 目前还没有形成共识,但是考虑到8月份除了中国制造业PMI之外的的大部分数据已经落在大于50的扩张区间内,并且上周五发布的工业增加值(从3.7%到3.5%)、零售数据(从2.5%到4.6%)、提高的中期借贷便利投放量和加快降低的新房价格,也反映出之前MLF利率削减以及房地产市场刺激政策的积极成果。我个人对数据发布持积极预期。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

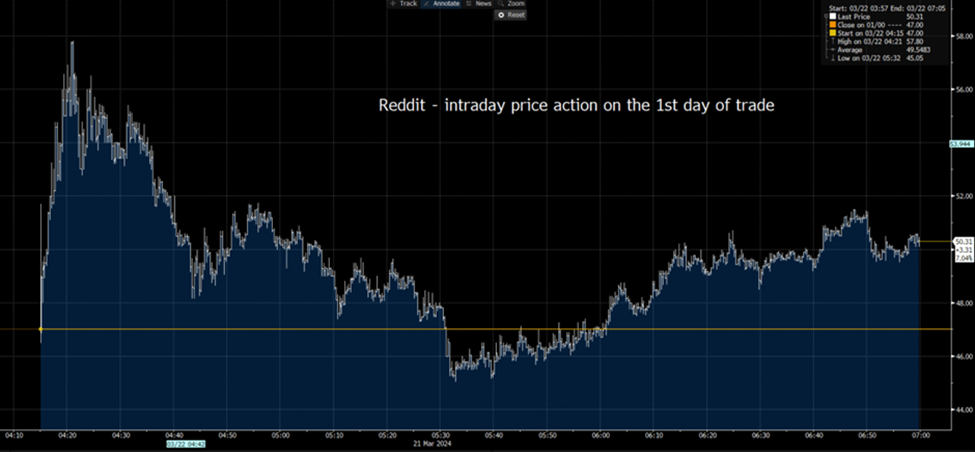

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。