•

下周我们将看到来自联邦公开市场委员会(FOMC)、英国央行(BoE)、日本央行(BoJ)、瑞士国家银行(SNB)、挪威银行(Norges Bank)和瑞典国家银行(Riksbank)的政策决定 – 我们应该会从英国央行、挪威银行和瑞典国家银行看到25个基点的加息,尽管市场已经完全定价了这两家北欧银行会加息。如果英国CPI数据(9月20日公布)出现明显下滑,英国央行也可能会维持利率不变,但当前利率互换市场定价加息的概率为70%,则需要有相当大的下行偏差才能证明这一点。

请在这里查看我们的英国央行预览 – https://pepperstone.com/en-gb/market-analysis/playbook-for-the-september-boe-decision

尽管存在这些即将发生的事件风险,但波动性仍然非常低,G10外汇每日高低区间处于今年以来的低点。这是风暴前的宁静,还是只是单纯的平静…?

我们显然不知道,但作为交易者,我们必须适应市场环境和波动率设置。对于许多市场参与者来说,预测何时波动性会激增以及持续的价格区间扩张已经成为一种消遣。

波动性通常是流动性变化的结果,但它也反映了我们定价风险和确定性的信心。目前,随着通胀波动性的下降并且正在成为市场核心主题的增长以极为缓慢的速度发展,没有太多理由对冲风险或购买波动性。

一个可能对风险构成问题的因素是一系列能源标的——原油、汽油、柴油和其他精炼产品的牛市行情。天然气是另一个重要考虑因素,它仍处于一个巨大的筑底模式,但一旦突破,可能会迅速上涨。

许多人都在问,高能源价格要持续多久,央行才会采取行动。目前,美联储将完全忽视原油价格最近的暴涨,等待各种调查中出现更多证据。然而,持续时间确实很重要,能源价格在高位停留的时间越长,对总通胀和家庭/消费者的影响就越大。

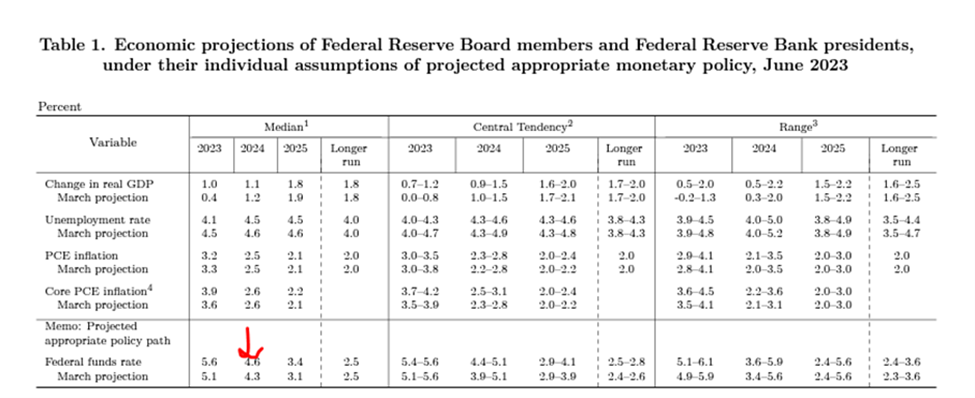

能源价格的飙升确实激发了人们对“维持在高位更长时间”利率设置的预期,即将利率保持在当前水平以便将通货膨胀恢复到目标水平。也许现在为市场灌输这一概念还为时过早,但在美联储的“点”图预测(美联储每季度经济预测中的一项内容)中,各联储成员提供了他们对未来三年联邦基金利率的预测,可能会成为市场波动的一个源头。

实际上,美联储可能通过将中值“点”从4.6%提高到4.9%来暗示加大“更长时间保持高利率”的收紧政策。

考虑到美国利率市场预计明年将下调107个基点,如果美联储利用2024年的“点”来收紧金融状况,可能会导致对2024年的利率下调预期被消除,进而推动美元进一步走高,引发更高的跨资产波动性。正如我所说,这可能还为时过早,但依然是一种风险。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

原油

随着宏观经济形势的不断变化,以及对即将到来的全球经济衰退的担忧加剧,能源产品正吸引着越来越多的关注。交易商们正在寻找可以利用情绪变化和经济背景变化衡量资本市场的方法。

美联储官员齐发声,明年降息还是维持稳定?

杰克逊霍尔研讨会已经结束,美联储主席鲍威尔略带鹰派倾向的讲话加强了对美国核心PCE通胀和美国非农就业数据的重视,将它们作为重要的宏观事件风险。

市场动荡中的抉择:中国风险压顶,美元攀升,杰克逊霍尔研讨会将提供重要指导

上周受中国市场的风险因素的持续影响,包括恒大破产、财政刺激滞后、意外的MLF利率下调和国有银行干预外汇等,导致亚洲股市整体下跌,指数跌幅明显。

2023年8月15日市场更新

上周受中国市场的风险因素的持续影响,包括恒大破产、财政刺激滞后、意外的MLF利率下调和国有银行干预外汇等,导致亚洲股市整体下跌,指数跌幅明显。

美联储官员齐发声,明年降息还是维持稳定?

美国劳工部在上周五公布了温和的非农就业数据。美国 7 月份非农就业人数增加了 18.7 万人,低于市场一致预期的 20 万人。

欧美加息接近尾声,英央行却在歌舞升平

上周美联储和欧央行相继完成了25个点的加息。在加息结束之后,美元指数略微上涨,而欧元兑美元则下滑150余点。在继美联储之后,欧元也出现了加息不涨反跌的动静。