•

浓缩精华版:

欧洲央行7月会议似乎不太可能带来任何重大影响,欧洲央行管理委员会将再次加息 25 个基点,并且政策制定者可能不愿意在暑假开始之前“大幅改变现状”。尽管市场继续寻求秋季起可能的利率路径的明确性,但拉加德不太可能做出任何政策的承诺。

本次会议有什么预期

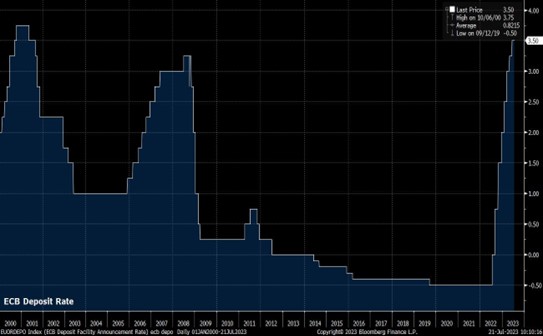

本次会议有着十分明确的预期,那就是主要利率再次上调 25 个基点,存款利率会上升到3.75%,达到2001年以来的最高水平。市场关注的永远是未来会怎么样,因为近期的预期已经被加进了走势图当中,这就是技术分析说的价格包含一切信息。

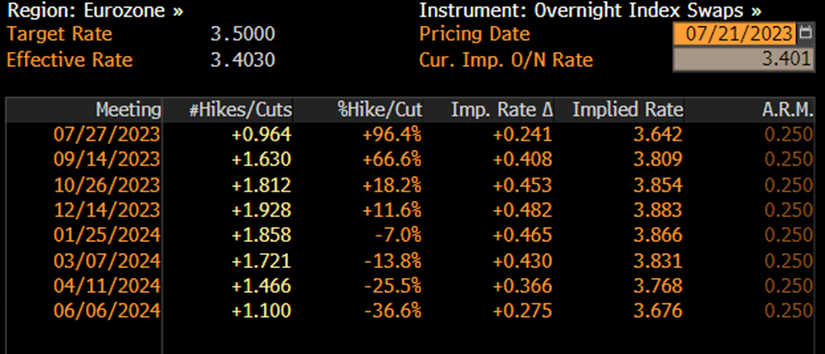

目前的定价则认为,9月份加息25个点有66%的几率。

即使是一些最鹰派的欧央行成员最近也开始对夏季过后进一步收紧政策的想法降温。典型鹰派的荷兰央行行长克拉斯·诺特以往是直言不讳采取基金行动的成员之一。但是他却指出,7月份之后的加息“是可能的,但不确定”,而且进一步加息会使“风险平衡转向采取过度行动”。这些评论确实让人对欧洲央行将进一步收紧政策产生一些疑问。

为何鹰派委员观点发生动摇呢?

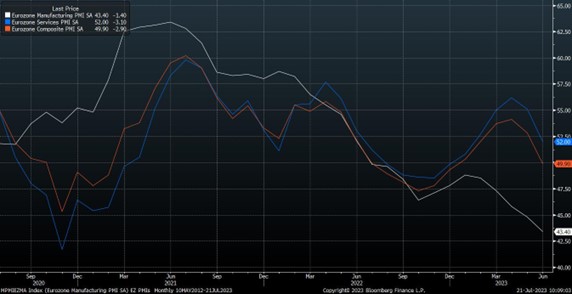

尽管最近对第一季度GDP的向上修正意味着欧元区避免了冬季的技术性衰退,但今年前三个月欧元区经济仍然停滞不前。先行指标表明这种停滞仍在继续,最近的综合PMI调查显示经济动力持续丧失,综合指数(下图橙色线段)跌破50的荣枯线。

要知道任何政策的影响都有滞后性。也就是说欧央行紧缩政策可能还没落到实处,欧元区的经济自己先趴下了。

当然稳定通胀的任务也不容小觑。尽管欧元区核心通胀率(蓝色线段)在3月份达到同比 5.7% 的峰值,但最近开始重新加速,6 月份同比上升至 5.5%。这和普通通胀呈现一边倒的态势形成了对比。正是由于潜在通胀水平较高,劳动力成本上升继续构成进一步的上行风险。

利好利空数据都有,如何决策?对于欧央行来说,最好的方法就是等。所以这次会议上欧洲央行很可能会重申目前在决定政策转变时采取的“依赖数据的方法”,同时重申上述转变继续取决于三个因素——通胀前景、潜在通胀动态以及货币政策传导的力度。

没有金发女郎的德国股指

对于欧洲股市而言,美国那样的“金发女郎”经济局面并没有在欧洲出现。所以向上带动的力量明显弱于美股。以DAX40指数为例,近期的顶部区域从3月份就一直存在。目前正在逼近上述区间的顶部 16,275 点。对于德国股指而言,盈利意外上升,或者仅仅是欧洲股市随着华尔街股市的上涨都可能是突破的催化剂。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。

交易员手册 – 五张值得关注的图表

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。