•

本周关注

5月16日(周一):中国4月固定资产投资、零售销售、工业产值等

5月17日(周二):英国4月就业数据、欧元区一季度GDP、美国3月零售销售

5月18日(周三):日本一季度GDP,中国4月房屋价格指数、英国、欧元区和加拿大4月通胀、美国4月房屋数据

5月19日(周四):澳洲4月失业率、美国初请

5月20日(周五):中国LPR、英国4月零售销售、欧元区消费信心指数

美股

标普500重新夺回4000点关口,暂时避免了跌入熊市区间,但连续6周的下跌还是令人忧心。

最主要的担忧还是来自货币政策过快收紧可能导致的衰退。美国4月的CPI和PPI增速放缓,但还无法充分论证“通胀见顶”的观点,而且通胀有从商品蔓延至服务业的迹象。如果未来几次的通胀数据无法明显下降,9月加息75个基点或许将再次被提上议事日程,并将推动10年期美债收益率向3.25%迈进,进一步挤出股市的估值泡沫。

另外随着美联储即将开始缩表,流动性风险也将逐步显现。即使短线会存在修复行情,但高波动预计将持续存在。

本周关注美国4月零售销售和房屋销售等数据、鲍威尔的公开讲话,以及沃尔玛、Home Depot等零售股的财报。

个股方面同样可以关注苹果。从历史高点抹去近20%之后,苹果已经失去了全球市值最高上市公司的皇冠。但作为美股的“避险选择”,苹果强劲的盈利能力、充沛的现金流、iphone的高市占率、服务部门的盈利增速(得益于隐私条款调整),以及相对合理的估值水平,都让其具备强劲反弹的可能性。更重要的是,苹果的反弹将直接提振指数的表现。

中国

中国股市本周预计将逐渐受到政策面利好(如房地产)以及上海有序重启的影响,但想要彻底扭转市场情绪还有很长的路要走。继上周的社融数据全面崩塌后,本周的固定资产投资、零售销售等数据也会反映出4月部分地区封控的影响。

央行在周末下调了首套房贷款利率下限,具有重要的指标意义。预计后续还会有更多利好出炉,首先关注本周是否会下调中期借贷便利(MLF)以及贷款基准利率(LPR)。

港股方面,京东、腾讯、小米分别将于周二至周四公布财报。

黄金

金价连跌四周后收于1811,虽然跌穿200天均线,但勉强守住上升趋势线的支撑。美元和美债收益率的暂时回调能为多头提供一定的信心,但金价仍然存在高估,下方关注1780一线的支撑。若能向上突破1858或许可以摆脱当前的弱势格局。

XAUUSD

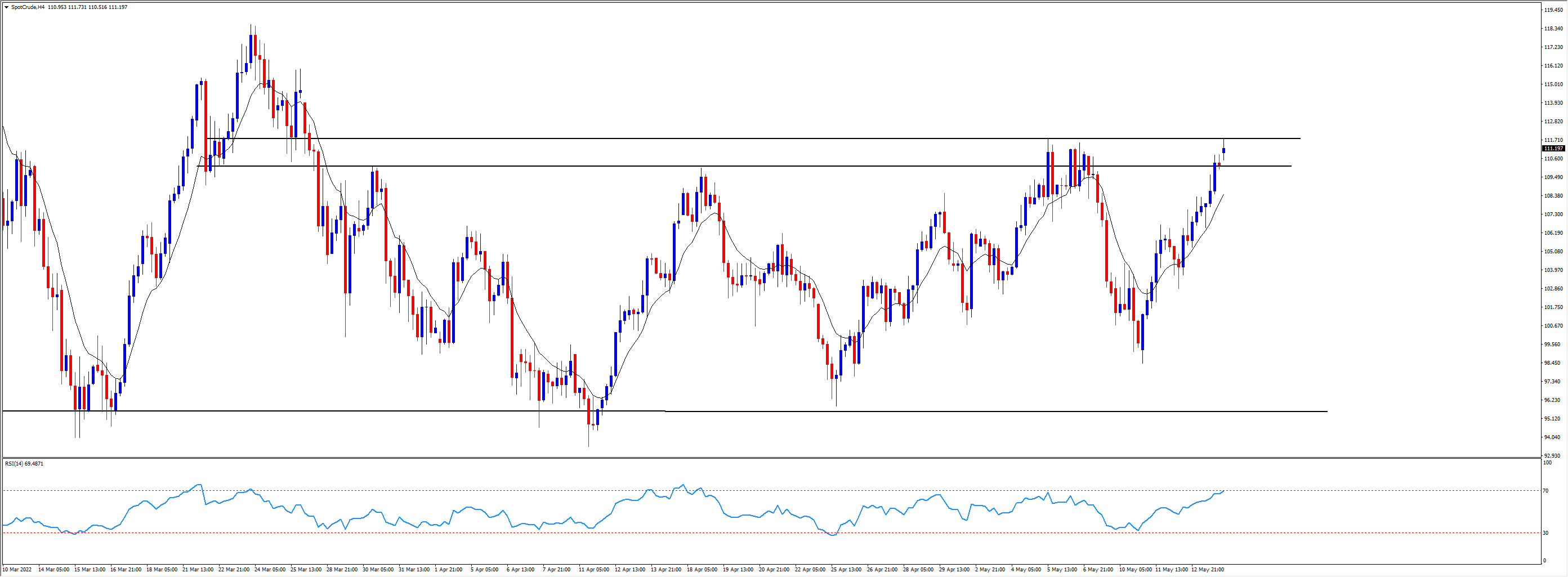

原油

WTI原油上周基本持平在110一线。欧盟对俄罗斯的原油禁令没有预想中顺利,但无论最终结果如何,俄罗斯产量的下降,以及寻找替代能源时对非俄罗斯原油的争夺,都将利好于油价。再加上中国逐步恢复经济活动,对需求端的冲击也将减少。

WTI(SpotCrude) H4

若WTI油价本周能突破110-111.80的阻力区域将继续看高至118一线。短期内应该很难跌穿95.50的强劲支撑。

外汇

再度刷新20年新高之后,若美元指数出现一定的调整并不会太令人意外。但值得注意的是,美联储的货币政策仍然是落后于曲线的,只要未来的激进加息预期并没有被完全排除,指数的长期走势还是比较乐观的。本周有众多美联储官员讲公开讲话。

非美货币方面,日元的抛售应该已经告一段落,澳纽等商品货币本周或许能受益于中国疫情的降温,欧元则可以继续考虑逢高做空。更详细的分析可以参考上周五的文章。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

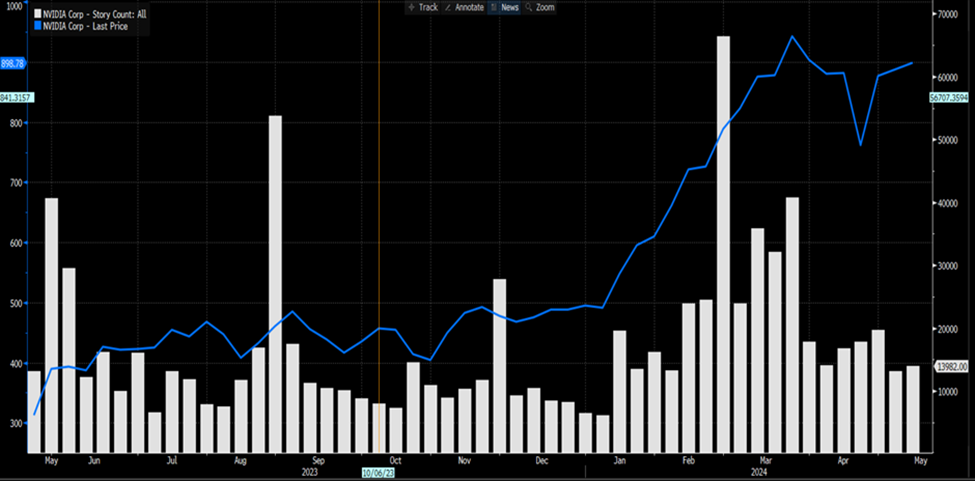

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。