随着我们进入十二月,许多原本计划在节日期间休息几周的人可能正在重新考虑这个决定——机会成本太高了。无论是关注股票、美元、黄金还是债券/利率,目前都在经历一场巨大的趋势性交易。

在股票领域,US30有大动作发生,该指数状态极佳,离历史高点仅有1.9%的差距。标普500指数连续第五个星期收高,接下来将测试4611点的7月27日高点,上周的价格走势表明这波上涨可能还有进一步的动力。

我担心的是,这些市场在仓位、估值和技术上都处于超买区域。

市场内部非常泡沫化,57%的股票收于4周高点,85%的股票在50日均线以上,32%的股票的相对强弱指数(RSI)超过70——这些水平通常表明市场被过分追捧,可能会发生逆转。估值也相当高,标普500指数的前瞻性市盈率为21.4倍,尽管这更多是2024年的故事。

仓位正变得极端,趋势跟踪型基金(CTA)目前最大化多头仓位,而空头已经大幅减仓。下行风险保护/对冲已经被撤销,波动率市场回落到许多人认为购买短期看跌期权或看跌期权价差是便宜而谨慎的地步。

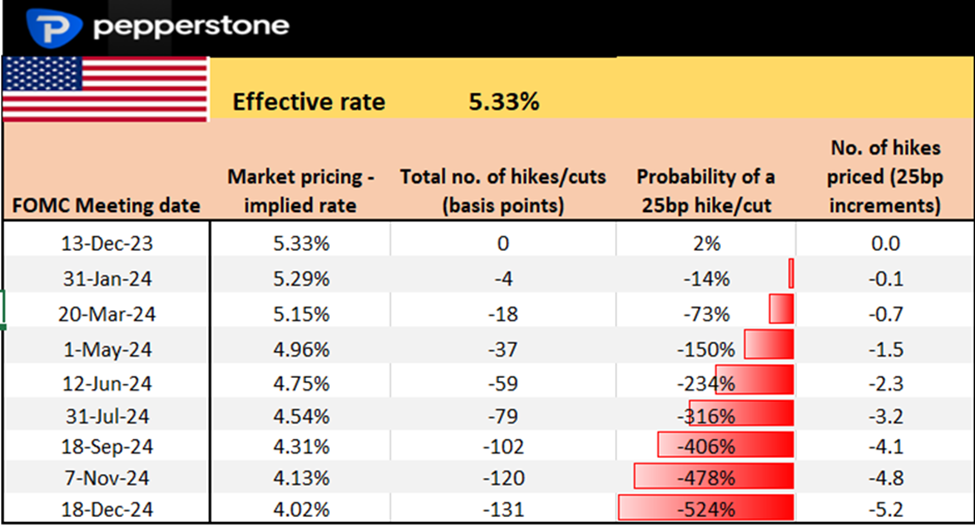

美国的利率和掉期已经相对高估(见上图),尤其是在美联储降息的起点方面,目前市场已将3月份的美联储公开市场委员会(FOMC)会议定价为有70%的几率进行降息。我们还可以远瞻一些,看到2024年年底已经定价了超过五次25个基点的降息。短端利率的变动迅猛,美元也紧随其后。这表明风险的偏斜和潜在的走向可能正在发生变化,如果本周美国的一些数据点(尤其是美国就业数据)高于共识,那么美元空头头寸将会部分平仓,而那些持有国债多头头寸的人可能也会如此 – 股市对利率的任何走高都很敏感。

因此,截至年底,风险资产的追逐正在加剧,但是越是极端的情况可能会变得更加极端,市场的弹性正在被拉伸到越来越高的水平。总体而言,做多风险在战术上似乎仍是正确的立场,但它走得越高,“一月效应”就越会发挥作用,头寸平仓和风险回撤可能会更加显著 – 随着流动性的减少,未来可能会是一个非常活跃的时期。

一个转折点即将到来,但把握时机才是盈利的关键。

祝各位好运。

本周重大事件风险:

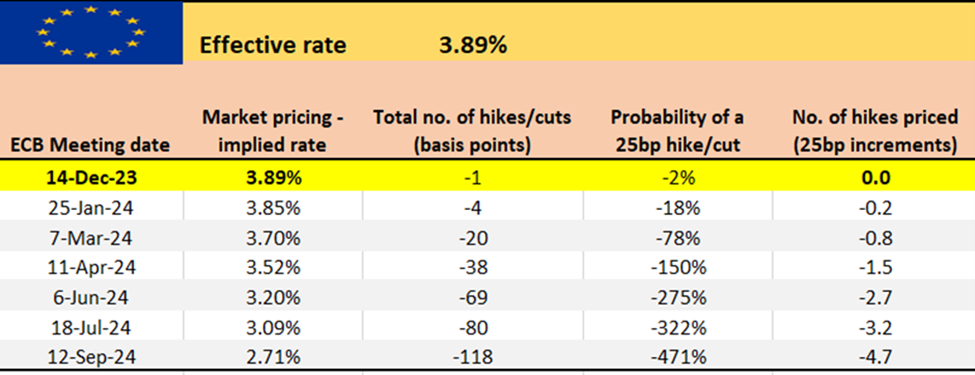

欧洲央行行长拉加德讲话(12月4日 01:00 AEDT)– 欧元区掉期市场已经定价了在即将到来的3月欧洲央行会议上进行20个基点的降息,而在未来12个月内则定价了114个基点(近5次降息)。拉加德会否对这种鸽派的定价提出异议,而市场是否会相信她呢?

东京 CPI(周二 10:30 AEDT)– 中位数估计是我们将看到广义通胀率为3%(从3.3%),核心通胀率为3.7%(从3.8%)。除非是投机者的预期超过/低于市场,否则这不应该对日元产生影响,但日本央行将密切关注此数据。

澳大利亚联储会议(周二 14:30 AEDT)- 市场没有对这次会议定价任何加息,因此会议的结果将取决于声明的语气,以及对2月澳大利亚联储会议上定价的8个基点加息是否准确。几乎不会看到与澳大利亚联储总裁Bullock最近沟通的任何重大偏离,因此该会议对澳元或ASX200指数来说可能是一个低波动性的事件。

美国JOLTS岗位开放(周三 02:00 AEDT)- 市场预计职位空缺会略有减少,预计将有930万个(前值为955万)。美元可能对这一数据敏感,并且如果职位空缺超过1000万,可能会出现短期平仓。

美国ISM服务业指数(周三 02:00 AEDT)- 共识是我们将看到美国服务业出现扩张,落在52.3(之前为51.8)。如果数据向50(扩张/收缩分界线)下方偏离,可能会导致更多人购买美国国债,并对美元施加压力。如果数据与共识值相符或高于共识值,那么美元空头可能会进行平仓。报告的子组成部分很重要,特别是新订单和就业方面。如果就业子组成部分低于50,那么可能会影响非农就业数据(NFP)前的市场预期和头寸。

澳大利亚第三季度GDP(周三 11:30 AEST)- 很难看出这会对澳元产生很大影响,但对于那些在事件期间持有澳元头寸的人来说,这是一个小风险。市场预期季度环比GDP为0.4% / 年同比为1.8%。

美国ADP就业变动数据(周四 00:15 AEDT)- 鉴于周五将公布非农就业数据,市场对ADP报告的反应可能较为温和。共识预期新增12万个工作岗位,如果实际结果差强人意或超过预期,可能会影响美元,因为这会影响对非农就业数据变动的预期。

加拿大央行会议(周四 02:00 AEDT)- 市场预期在此次会议上不会有政策变化,因此更重要的是指导方针和声明的语气。加拿大掉期市场预测,央行有80%的概率在3月份的会议上降息25个基点,并预计在2024年年底前会有将近5次降息

中国贸易数据(周四 – 时间未定)- 市场预期进口增长4%,出口下降1.5%。市场将关注内部需求的迹象,因此可能会对进口数据超过/未达到预期产生敏感反应。

美国非农就业数据(周六 00:30 AEDT)- 本周市场的重大事件风险。中位数预期为新增约18万个工作岗位,经济学家的估计范围从24万到10万不等。我们还将关注对先前数据趋势的修正,因为这也将影响到3个月的平均值。市场可能会对预计将保持在3.9%不变的失业率产生敏感反应 – 报告中的失业率如果达到4%,可能会引起市场讨论并对美元产生影响。此外,预期平均小时工资月环比为0.3% / 年同比为4%。我认为,如果非农就业数据强劲,美元可能会更强劲地上涨,而如果数据较弱,美元可能会更大幅度下跌。

中国CPI/PPI(周六 09:30 AEDT)- 由于这些数据发布时休市,因此中国资产及其风险代理存在一定的跳空风险。在通胀减缓/通缩的背景下,有越来越多的呼声要求进一步放款货币政策。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

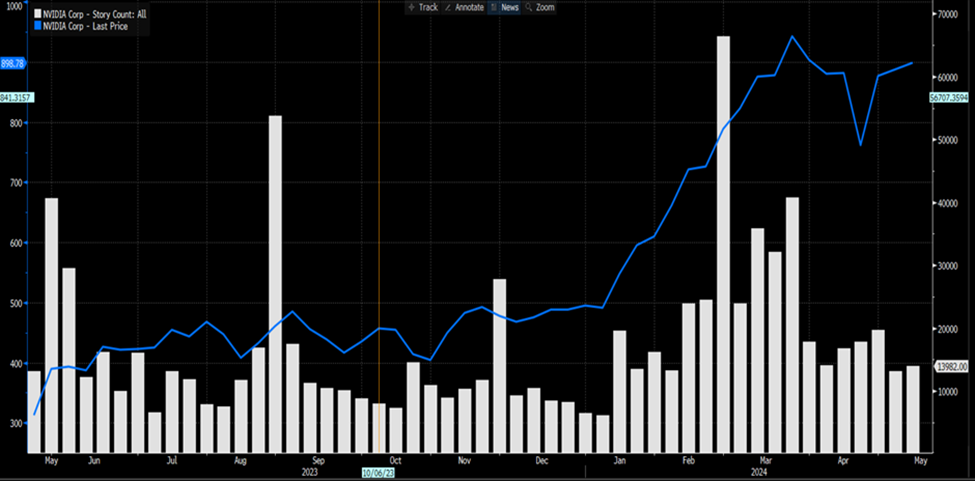

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。