•

本周关注

5月16日(周一):中国4月固定资产投资、零售销售、工业产值等

5月17日(周二):英国4月就业数据、欧元区一季度GDP、美国3月零售销售

5月18日(周三):日本一季度GDP,中国4月房屋价格指数、英国、欧元区和加拿大4月通胀、美国4月房屋数据

5月19日(周四):澳洲4月失业率、美国初请

5月20日(周五):中国LPR、英国4月零售销售、欧元区消费信心指数

美股

标普500重新夺回4000点关口,暂时避免了跌入熊市区间,但连续6周的下跌还是令人忧心。

最主要的担忧还是来自货币政策过快收紧可能导致的衰退。美国4月的CPI和PPI增速放缓,但还无法充分论证“通胀见顶”的观点,而且通胀有从商品蔓延至服务业的迹象。如果未来几次的通胀数据无法明显下降,9月加息75个基点或许将再次被提上议事日程,并将推动10年期美债收益率向3.25%迈进,进一步挤出股市的估值泡沫。

另外随着美联储即将开始缩表,流动性风险也将逐步显现。即使短线会存在修复行情,但高波动预计将持续存在。

本周关注美国4月零售销售和房屋销售等数据、鲍威尔的公开讲话,以及沃尔玛、Home Depot等零售股的财报。

个股方面同样可以关注苹果。从历史高点抹去近20%之后,苹果已经失去了全球市值最高上市公司的皇冠。但作为美股的“避险选择”,苹果强劲的盈利能力、充沛的现金流、iphone的高市占率、服务部门的盈利增速(得益于隐私条款调整),以及相对合理的估值水平,都让其具备强劲反弹的可能性。更重要的是,苹果的反弹将直接提振指数的表现。

中国

中国股市本周预计将逐渐受到政策面利好(如房地产)以及上海有序重启的影响,但想要彻底扭转市场情绪还有很长的路要走。继上周的社融数据全面崩塌后,本周的固定资产投资、零售销售等数据也会反映出4月部分地区封控的影响。

央行在周末下调了首套房贷款利率下限,具有重要的指标意义。预计后续还会有更多利好出炉,首先关注本周是否会下调中期借贷便利(MLF)以及贷款基准利率(LPR)。

港股方面,京东、腾讯、小米分别将于周二至周四公布财报。

黄金

金价连跌四周后收于1811,虽然跌穿200天均线,但勉强守住上升趋势线的支撑。美元和美债收益率的暂时回调能为多头提供一定的信心,但金价仍然存在高估,下方关注1780一线的支撑。若能向上突破1858或许可以摆脱当前的弱势格局。

XAUUSD

原油

WTI原油上周基本持平在110一线。欧盟对俄罗斯的原油禁令没有预想中顺利,但无论最终结果如何,俄罗斯产量的下降,以及寻找替代能源时对非俄罗斯原油的争夺,都将利好于油价。再加上中国逐步恢复经济活动,对需求端的冲击也将减少。

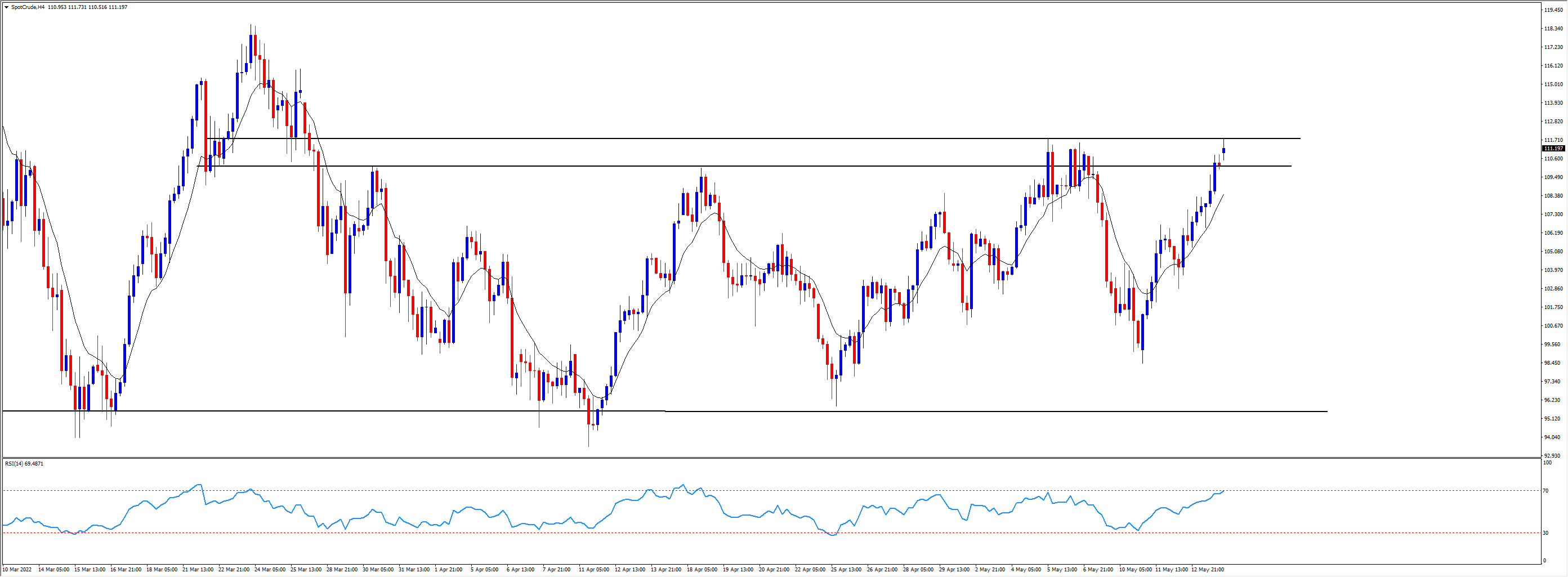

WTI(SpotCrude) H4

若WTI油价本周能突破110-111.80的阻力区域将继续看高至118一线。短期内应该很难跌穿95.50的强劲支撑。

外汇

再度刷新20年新高之后,若美元指数出现一定的调整并不会太令人意外。但值得注意的是,美联储的货币政策仍然是落后于曲线的,只要未来的激进加息预期并没有被完全排除,指数的长期走势还是比较乐观的。本周有众多美联储官员讲公开讲话。

非美货币方面,日元的抛售应该已经告一段落,澳纽等商品货币本周或许能受益于中国疫情的降温,欧元则可以继续考虑逢高做空。更详细的分析可以参考上周五的文章。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。

交易员手册 – 五张值得关注的图表

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。