•

本周关注

5月23日(周一):德国IFO经济景气指数、英国央行行长讲话、美国假期

5月24日(周二):日本、澳洲、欧元区、英国和美国5月PMI,美国4月新屋销售

5月25日(周三):新西兰利率决议、美国4月耐用品订单、美联储会议纪要

5月26日(周四):美国第一季度GDP、美国初请、加拿大3月零售销售

5月27日(周五):澳洲4月零售销售、美国4月个人支出/收入/PCE、密歇根消费者信心指数

股市

标普500指数上周五一度跌入了“熊市”,即距离1月高点下滑20%,收盘最终勉强回升。科技股为主的纳斯达克更为惨烈,今年已经累计下挫了近30%,并创下自2001年以来的最长的周线跌势。

在加息预期和经济衰退的可能性升高的同时,股市的跌幅已经从前期的成长股蔓延至了大部分行业板块。截至目前,能源是今年标普500中唯一保持正增长的行业指数,但其势头也出现了放缓迹象。

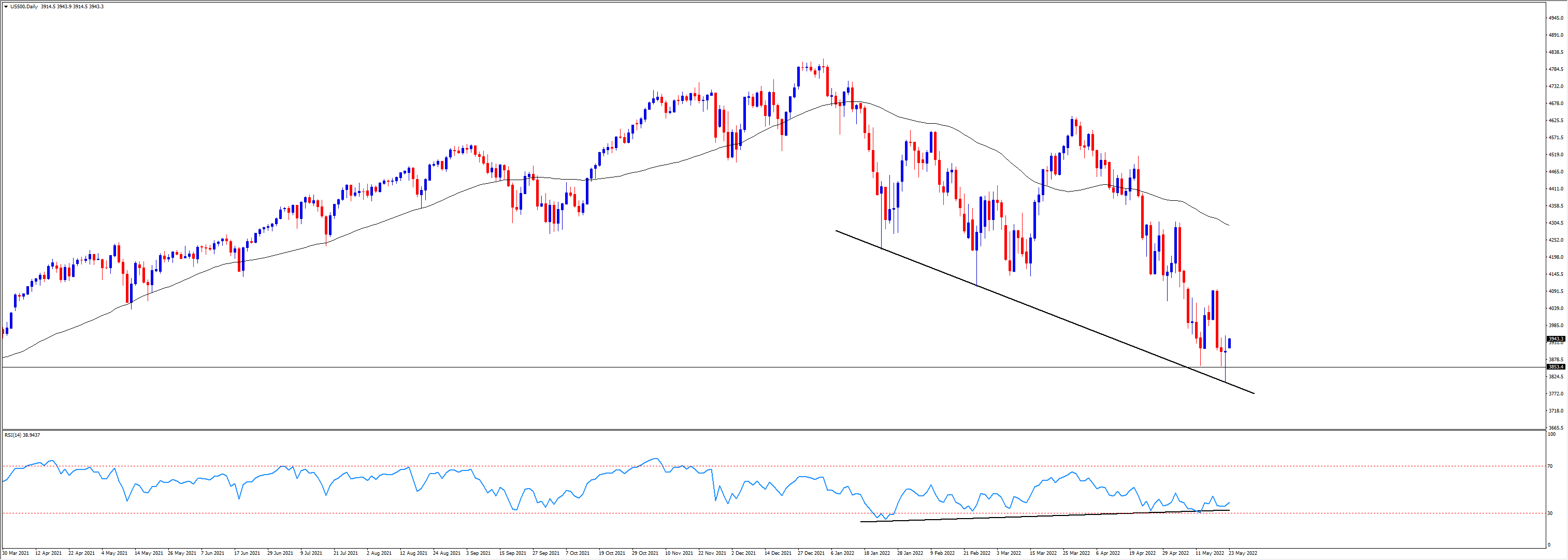

标普500(US500)

一些情绪指标正处于极端悲观的阶段。不过物极必反,因此也不排除大盘短线反弹的可能,毕竟最大的反弹力度往往出现在熊市当中。上周五能守住3858的关键水平意味着做多的力量并没有袖手旁观。若指数能重回4000点大关能一定程度缓解市场的恐慌。但由于近期市场流动性较低,因此高波动将继续成为美股常态。

本周关注美国的PMI,个人支出/收入和PCE物价指数等一系列经济数据。PCE的同比增速预计从5.2%降至4.9%,这或许能解美联储的燃眉之急。周五的消费者信心指数同样至关重要,前值已经跌至了2011年以来最低的59.1。消费贡献了美国GDP的70%。

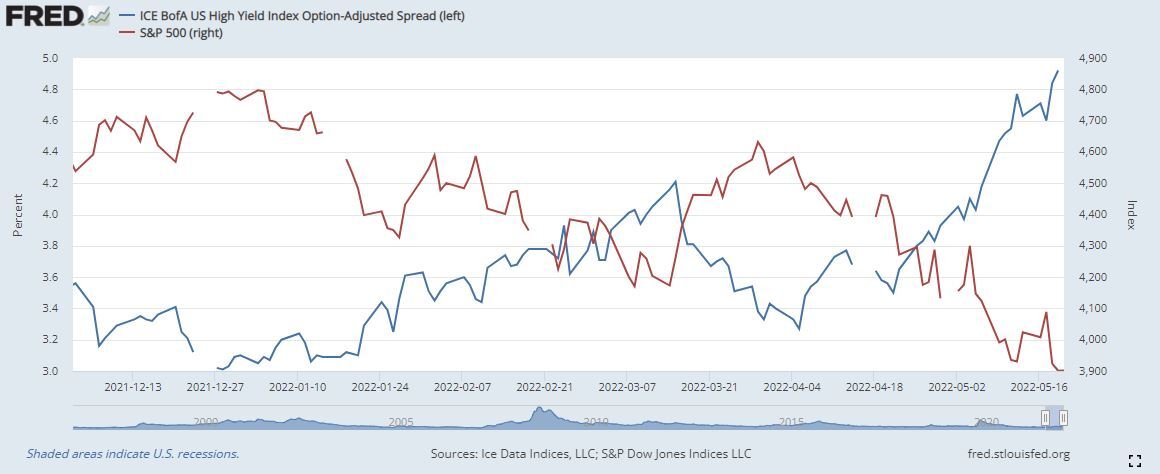

另一个参考指标是美国高收益率债券和10年期国债的利差(蓝线),目前已经接近5%,若进一步拉大无疑将拖累股市(红线)的表现。

中国市场方面,上周五年期LPR意外下调15个基点,以及更多的刺激政策接连落地,有望巩固逐渐恢复的市场信心。恒生科技指数可以作为中国互联网行业的晴雨表,上周上涨6%。阿里巴巴和美团将分别于26和27日公布财报。

黄金

黄金上周反弹近2%,为过去五周以来的首次上涨,收盘收复了200天均线。对金价来说短线有两大利好。一是越来越多的分析师唱衰全球经济前景,增添了黄金的避险魅力。与此同时,美元和美债收益率的暂时回落帮助黄金稳住了下方的支撑。本周若金价能站上1858,反弹趋势预计能得以延续。下行方向关注趋势线支撑和1786的前低。

原油

WTI原油上周小幅上涨至111.96,多空博弈仍然难分胜负,预计本周延续震荡上行。欧盟对俄罗斯的原油禁令打压供应。摆脱对俄罗斯的能源依赖以及其他产油国的增产在短时间内都难以实现。而悲观的经济前景又在不断冲击需求。中国生产制造业的持续恢复将会提振多头信心。

WTI(SpotCrude)

外汇

美元指数结束周线六连阳后,预计短线将继续面临仓位调整。10年期收益率已经从前高3.20%回落至目前的2.78%。由于市场充分计价了未来两次会议上50bp的加息。市场上甚至出现了23-24年降息的猜测。因此若本周的会议纪要没有太出乎意料,美元将继续面临调整。

在美元涨势降温的同时,欧元乘势从5年低点反弹至1.0559,周线图上形成看涨吞噬的形态。由于欧元区通胀创下7.4%的历史新高,欧洲央行最近不断释放出7月加息的信号,这或许能帮助欧元继续冲击1.0640甚至1.0800等位置,但长期前景依旧悲观。

EURUSD H4

英镑上周录得2020年12月以来最大的单周涨幅。和欧元情况类似,英镑的周线图也出现了反转信号,且英国惊人的9%的通胀率和近50年最低的失业率为英国央行进一步加息提供了充足依据。

日元和瑞郎上周显现出避险属性,分别上涨0.6%和1.48%。澳元收盘站上0.70关口,周一早盘升至0.7090。澳洲总理选举的结果不会对澳元造成太多影响。

本周关注新西兰央行预计将加息50个基点至2%。一旦加息幅度不足或出现“鸽派加息”的局面,纽元或将遭到打压。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

高通胀引爆加息预期 黄金涨势暂缓美元反应滞后?

在40年新高的CPI数据出炉之后,更为激进的加息预期引发了又一波的市场动荡。

黄金四连阳 农产品异军突起

美国1月CPI数据今晚登场,黄金和美股的多头显然会受到挑战,而农产品的强势预计将延续。

三大因素助推风险资产

• 做好交易准备了吗? 只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。Related...

“圣诞行情”如期而至?

•做好交易准备了吗?...